IV edycja Kongresu HPV już 12-13 czerwca! Poznaj najnowsze trendy w profilaktyce, diagnostyce i leczeniu raka szyjki macicy i innych schorzeń związanych z HPV | Sprawdź >

Pieniądze

Pomoc finansową przyjmę od razu

Przemysław Puch

Prowadzący prywatną praktykę lekarz może ubiegać się m.in. o gwarancje bankowe, zwolnienie podatkowe, jednorazową amortyzację czy rozłożenie zaległości na raty

Czym jest De minimis

Jedną z podstawowych zasad gospodarki państw Unii Europejskiej jest bezstronność w zakresie wolnej konkurencji. System prawny UE generalnie zakazuje wspierania przez administrację centralną i samorządową poszczególnych, zarówno małych, jak i większych, podmiotów gospodarczych. Od tej zasady są jednak wyjątki. Zgodnie z maksymą prawa rzymskiego de minimis non curat lex (łac. prawo nie troszczy się o drobiazgi), pomoc niewielkich rozmiarów nie skutkuje naruszeniem zasady swobodnej gry rynkowej. Warunki udzielania takiego wsparcia określa Rozporządzenie Komisji (WE) nr 1998/2006 z 15 grudnia 2006 roku w sprawie stosowania art. 87 i 88 Traktatu o pomocy De minimis. Prawo precyzuje także pojęcie „niewielkich rozmiarów”. Rozporządzenie określa, że może to być nie więcej niż równowartość 200 tys. euro brutto (ok. 820 tys. zł) na jedną osobę w ciągu trzech lat. W takim zakresie właściciel firmy, a więc także prowadzący prywatną praktykę lekarz, może oczekiwać pomocy ze strony państwa, a udzielające jej instytucje centralne lub samorządowe nie muszą starać się o zgodę na to Komisji Europejskiej.

W ramach pomocy De minimis prowadzący prywatną praktykę lekarz może ubiegać się o gwarancje bankowe, zwolnienie podatkowe, jednorazową amortyzację i rozłożenie na raty zaległości wobec ZUS oraz urzędu skarbowego. Limit pomocy jest jednak ograniczony.

Najpowszechniejszą formą pomocy De minimis są gwarancje bankowe. Lekarze, podobnie jak inni przedsiębiorcy, mogą ubiegać się o poręczenie skarbu państwa pożyczki zaciąganej w jednej z 23 instytucji finansowych. Gwarancje udzielane są mikro i małym (zatrudniającym do 250 osób) firmom, których roczne obroty nie przekraczają 50 mln euro (ok. 220 mln zł), a całkowity bilans roczny – 43 mln euro (ok. 200 mln zł). W ciągu ubiegłego roku z tego rodzaju wsparcia skorzystało 45 tys. prowadzących działalność gospodarczą, a instytucje finansowe udzieliły gwarancji wartości 8,4 mld zł. – Podczas spowolnienia gospodarczego banki ostrożnie udzielają kredytów, obawiając się, że będą miały problem ze spłatą – tłumaczy Agata Szymborska-Sutton z wydziału audytu i komunikacji firmy Tax Care. – Gwarancja De minimis stanowi dla nich zabezpieczenie, że kredyt na pewno zostanie zwrócony. W najgorszym przypadku pożyczka zostanie pokryta ze środków skarbu państwa. Gwarancje powodują, że proces ubiegania się o kredyt jest szybszy, a warunki jego pozyskania – mniej uciążliwe.

Formalnie udzielane są one przez państwowy Bank Gospodarstwa Krajowego. Do końca marca br. współpracujące z BGK banki udzieliły zagwarantowanych kredytów o łącznej wartości ponad 18 mld zł. Średnia wartość gwarancji wyniosła 199 tys. zł. Największy odsetek (ponad 60 proc.) był jednak nie wyższy niż 150 tys. zł.

Banki udzielające gwarantowanych kredytów:

PKO BP, mBank, ING Bank Śląski, Banki Spółdzielcze i Bank BPS, Banki Spółdzielcze i SGB Bank, BOŚ Bank, Raiffeisen Bank Polska, Getin Noble Bank, Idea Bank, Toyota Bank, Bank Zachodni WBK, Krakowski Bank Spółdzielczy, Alior Bank, Bank Pekao SA, Bank Handlowy w Warszawie, Millennium, BGŻ, Plus Bank, BIZ Bank, Deutsche Bank PBC, BPH, BNP Paribas, Credit Agricole Bank Polska SA.

Po gwarancję nie trzeba udawać się do samego BGK – procedurę można przeprowadzić za pośrednictwem udzielającej pożyczki, wybranej instytucji finansowej. Zabezpieczenie udzielane jest maksymalnie na 27 miesięcy, a jego wysokość nie może przekroczyć 3,5 mln zł i 60 proc. wartości samej pożyczki. Musi być także poświadczone wekslem in blanco (dokumentem opisującym dłużnika i zawierającym poświadczone własnoręcznym podpisem zobowiązanie do zwrotu pożyczki na żądanie wierzyciela – przyp. red.). Może on być wystawiony przez lekarza lub upoważnionego notarialnie pełnomocnika. Prowizja za gwarancję jest zmienna. Obecnie wynosi 0,5 proc. wartości pożyczki. Do tego bank doliczy cenę kredytu, czyli oprocentowanie. Ten ostatni parametr jest różny w poszczególnych instytucjach finansowych. Warto zatem poznać aktualną ofertę pożyczek w biorących udział w państwowym programie bankach. Różnica może bowiem wynieść nawet ok. 1 proc. rocznie. – Trzeba także pamiętać, że pomoc De minimis w zakresie gwarancji bankowych nie obejmuje spłaty odsetek od zaciągniętego kredytu, które ubiegający się o pożyczkę podmiot musi regulować ze środków własnych – mówi Jan Raczyński, analityk finansowy.

Kredytowe ograniczenia

W trakcie rozpatrywania wniosku ubiegający się o pomoc podmiot i jego właściciel nie może znajdować się w Bankowym Rejestrze Niesolidnych Klientów, a w ciągu trzech miesięcy przed datą złożenia wniosku – mieć w banku zaciągniętego kredytu, którego spłata została opóźniona o dłużej niż miesiąc (kwota takiego długu nie może przekroczyć 500 zł). Wiarygodność weryfikowana jest w sposób standardowy, poprzez zebranie danych z Biura Informacji Kredytowej. Gwarancje objęte są również ograniczeniami branżowymi, ale nie dotyczą one podmiotów działających w sektorze ochrony zdrowia.

Pozyskane w ten sposób środki mogą być przeznaczone na dowolny cel. Pożyczką można sfinansować inwestycje (kupno wyposażenia gabinetu, promocję usługi medycznej czy dodatkowe szkolenia własne albo też personelu) bądź wydać je na bieżące utrzymanie prywatnej praktyki. Kredytu nie wolno jedynie łączyć z leasingiem służbowego samochodu czy kosztownej aparatury w innej instytucji finansowej. BGK nie zgodzi się na udzielenie gwarancji pożyczki, która ma zostać przeznaczona na bieżącą spłatę rat leasingowych w innej instytucji finansowej. – Jeżeli właściciel gabinetu aktualnie reguluje np. raty związane z kupnem służbowego auta, może zadeklarować inne przeznaczenie kredytu, a ze swoich zobowiązań wywiązywać się za pomocą środków, które dzięki pożyczce zostaną uwolnione – zauważa Jan Raczyński.

Źródła państwowego wsparcia

Oprócz skarbu państwa (gwarancje kredytowe) największą grupą udzielającą pomocy De minimis w ub. roku były organy jednostek samorządu terytorialnego (JST): starostowie, prezydenci i burmistrzowie oraz wójtowie i marszałkowie województw. Ze strony JST lekarze mogą liczyć na refundacje, dotacje, zwolnienia z podatku i umorzenia zaległości podatkowych wraz z odsetkami. Do największych pojedynczych instytucji, które w ub. roku udzieliły wsparcia, należały natomiast Polska Agencja Rozwoju Przedsiębiorczości i Agencja Restrukturyzacji i Modernizacji Rolnictwa. Kolejną grupą były organy skarbowe (zwolnienia i umorzenia odsetek od zaległego podatku). Wchodzącej w skład De minimis pomocy udzielają także Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, Narodowy i Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej. Na wsparcie ze strony tych podmiotów (łącznie z JST, bez gwarancji skarbu państwa) składało się w ub. roku ponad 90 proc. pomocy De minimis w Polsce.

Łatwiejsza amortyzacja

Ale lekarze mogą także skorzystać z innej formy pomocy De minimis, która polega na odpisaniu od podstawy podatku całej kwoty wydanej w ciągu ostatniego roku obrotowego na inwestycje w środki trwałe, np. wyposażenie gabinetu. O tego rodzaju wsparcie publiczne mogą ubiegać się wszyscy podatnicy PIT zarówno od osób fizycznych, jak i prawnych, którzy rozpoczęli działalność w br., a ich przychody nie przekroczyły 1,2 mln euro (4,9 mln zł). Limit pomocy wynosi w tym przypadku 50 tys. euro (ok. 205 tys. zł). Nie są do niego jednak doliczane elementy majątku, których wartość jest mniejsza niż 3,5 tys. zł.

Jednorazowy odpis dotyczyć może zakupu maszyn i urządzeń zaliczanych od 3. do 8. tzw. grupy Klasyfikacji Środków Trwałych (wyposażenie, aparaty i sprzęt medyczny oraz laboratoryjny znajdują się w podgrupie nr 80). Jednorazowa amortyzacja nie może jedynie dotyczyć inwestycji w służbowy środek transportu. Nie są nią także objęte wartości niematerialne i prawne. – Niewykorzystany w danym roku limit wydatków nie przechodzi na następne lata – tłumaczy Jan Raczyński. – Amortyzację można rozpocząć zaraz po wprowadzeniu środka trwałego do ewidencji działalności gospodarczej, a dotyczyć ona może także urządzeń używanych oraz leasingowanych.

Fiskus De minimis

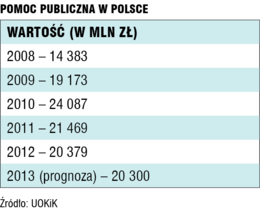

Pomoc publiczna w Polsce

Lekarz może również w ramach pomocy De minimis ubiegać się o jeszcze inny rodzaj pomocy publicznej: rozłożenie na raty lub odroczenie nieopłaconej, zaległej składki na ubezpieczenie społeczne (ZUS) oraz podatku od dochodów osobistych (PIT).

Jak stanowi ustawa z 29 sierpnia 1997 roku Ordynacja podatkowa (Dz.U. z 2005 r. Nr 8, poz. 60 ze zm.), odpowiedni organ może pomóc podczas rozliczeń podatkowych „w przypadkach uzasadnionych ważnym interesem podatnika lub interesem publicznym”. Ulga w spłacie zobowiązań jest zatem tzw. kompetencją uznaniową. – Oznacza to, że przyznanie tego rodzaju pomocy zależy od decyzji lokalnego urzędu skarbowego lub ZUS. Najczęściej przyznawana jest ona w przypadku klęski żywiołowej. Ale ubiegać się o nią może każdy, kto ma dostatecznie uargumentowany powód – tłumaczy Jan Raczyński.

Łaskawiej przy tym, jak twierdzą specjaliści, organy skarbowe podchodzą do mikro i małych przedsiębiorstw (do tej grupy zaliczana jest większość gabinetów), które mają tymczasowe kłopoty, a zaoszczędzone w ten sposób środki chcą przeznaczyć na szkolenia, zamierzają inwestować w ochronę środowiska lub udokumentują wydatki, co w przypadku lekarzy nie jest specjalnie trudne, na ogólnie rozumiane „prace naukowo-badawcze”.

Rozłożenie podatku na raty powoduje, iż ustanowione zostają, wraz z ewentualnym podziałem świadczenia, nowe terminy płatności. – W uzasadnionych przypadkach organ podatkowy lub ZUS mogą w całości umorzyć zaległość, odsetki za zwłokę bądź też tzw. opłatę prolongacyjną (połowa odsetek za zwłokę) – zauważa Jan Raczyński. – Nie zdarza się to jednak szczególnie często.■