Podatki

Gabinet żony w budynku męża

Edyta Szewerniak-Milewska

Żona jest lekarzem pediatrą i prowadzi własną działalność, którą rozlicza na zasadach ogólnych według skali podatkowej. Małżonkowie mają ustanowioną rozdzielność majątkową. Do odrębnego majątku męża należy budynek mieszkalny, w którym część pomieszczeń lekarka chce wykorzystywać nieodpłatnie w swojej działalności (gabinet lekarski). W jaki sposób powinna to rozliczać?

Jeżeli między małżonkami istnieje rozdzielność majątkowa, to wspomniany budynek jako wyłączna własność męża może być wykorzystywany nieodpłatnie w działalności żony na zasadzie umowy użyczenia. Przepisy podatkowe nie wymagają zawierania takich umów na piśmie, ale dla celów dowodowych dobrze jest o to zadbać, choćby po to, aby uniknąć ewentualnych sporów z fiskusem.

Trzeba pamiętać, że gdy przedsiębiorca w prowadzonej działalności nieodpłatnie wykorzystuje składnik należący do cudzego majątku, uzyskane w ten sposób świadczenie generuje u niego przychód podlegający opodatkowaniu. Sposób ustalania jego wartości został określony w art. 11 ust. 2-2b ustawy o podatku dochodowym od osób fizycznych. W przypadku, gdy przedmiotem świadczeń jest udostępnienie lokalu lub budynku, wartość świadczeń określa się jako równowartość czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu lub budynku.

W pewnych okolicznościach przychód ten może jednak korzystać ze zwolnienia od podatku. Zostało ono przez ustawodawcę zarezerwowane (art. 21 ust. 1 pkt 125 ustawy o pdof) dla otrzymywanych przez przedsiębiorcę świadczeń w naturze i innych nieodpłatnych świadczeń od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn. Małżonek jest zaliczany do I grupy podatkowej, zatem uzyskany przez żonę przychód z tytułu prawa do nieodpłatnego korzystania z części budynku stanowiącego odrębną własność męża jest wolny od podatku dochodowego.

Ponieważ budynek nie jest własnością żony, nie może ona uznać go za środek trwały i od jego wartości naliczać amortyzacji oraz obciążać nią kosztów firmowych. Może natomiast wrzucić w firmowe koszty wydatki związane z jego eksploatacją.

Najczęściej stosowanym w takim przypadku sposobem wyliczenia części opłat związanej z prowadzeniem firmy jest ustalenie jej za pomocą współczynnika udziału powierzchni przeznaczonej na prowadzenie działalności w ogólnej powierzchni budynku. Generalnie organy podatkowe akceptują ten sposób rozliczania opłat, gdy działalność nie wymaga zwiększonego zużycia np. prądu czy wody.

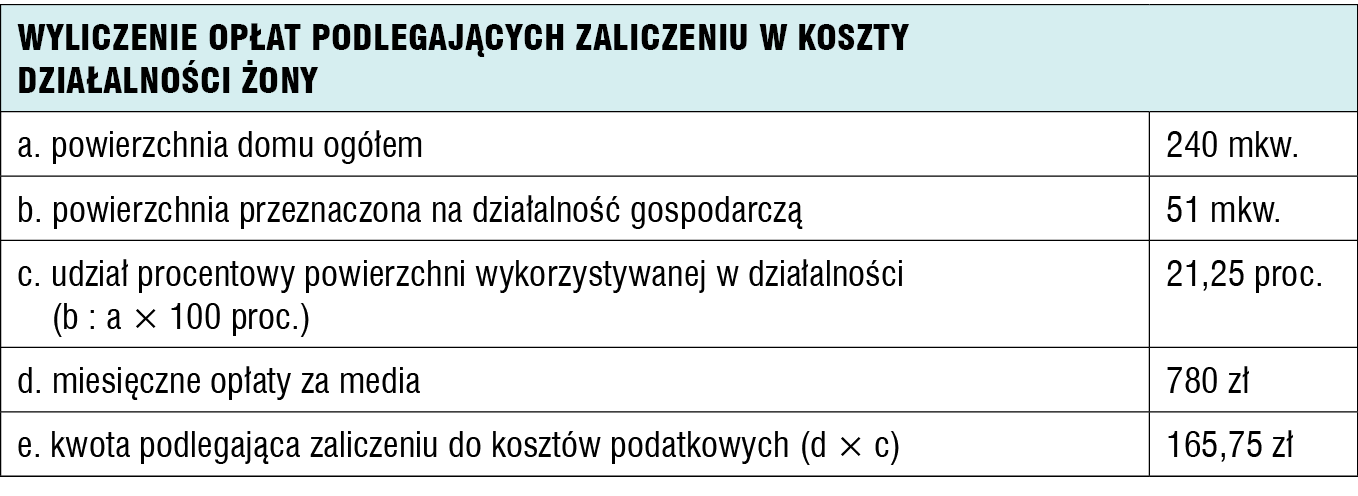

Przykład: Załóżmy, że powierzchnia budynku to 240 mkw., z czego na gabinet żony wykorzystywane są pomieszczenia o łącznej powierzchni 51 mkw. Miesięczne opłaty za media w tym budynku, czyli prąd, wodę, gaz i wywóz śmieci, wynoszą 780 zł.

Wyliczenie opłat podlegających zaliczeniu w koszty działalności żony przedstawia tabela.